Lịch sử của IFRS: Hành trình đến chuẩn mực báo cáo tài chính quốc tế

Chào mừng các bạn đến với blog của AuditCareVietnam! Hôm nay, chúng ta sẽ cùng nhau khám phá hành trình phát triển của Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) thông qua những cột mốc quan trọng trong lịch sử. Việc hiểu rõ nguồn gốc và sự phát triển của IFRS sẽ giúp chúng ta thấy rõ hơn tầm quan trọng và tác động của chúng đối với nền kinh tế toàn cầu.

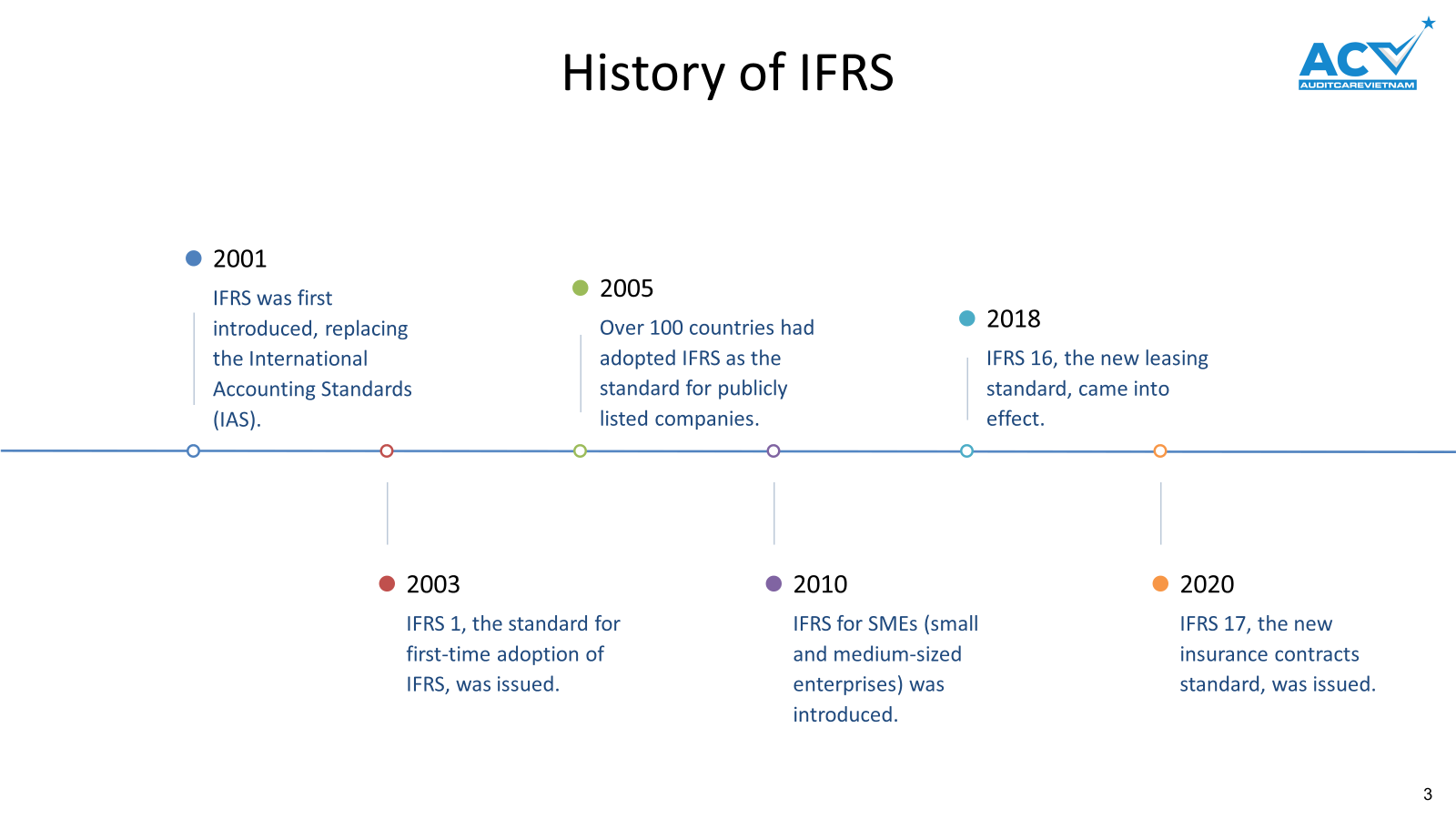

2001: IFRS ra đời

Năm 2001, IFRS chính thức được giới thiệu, thay thế cho các Chuẩn mực Kế toán Quốc tế (IAS) trước đây. Đây là một bước tiến quan trọng trong việc tiêu chuẩn hóa báo cáo tài chính trên toàn cầu, nhằm nâng cao tính minh bạch và khả năng so sánh giữa các báo cáo tài chính của các tổ chức khác nhau. Tuy nhiên, còn rất nhiều IAS vẫn có tính bền vững và duy trì đến tận ngày hôm nay minh chứng một vấn đề là để thay đổi chuẩn mực kế toán không hề dễ dàng chút nào!

2003: IFRS 1 được ban hành

IFRS 1, chuẩn mực đầu tiên cho việc áp dụng IFRS lần đầu tiên, được ban hành vào năm 2003. Đây là một công cụ quan trọng giúp các công ty chuyển đổi từ các chuẩn mực kế toán quốc gia sang IFRS một cách hiệu quả và nhất quán.

2005: Hơn 100 quốc gia chấp nhận IFRS

Năm 2005, hơn 100 quốc gia đã chấp nhận IFRS làm chuẩn mực cho các công ty niêm yết công khai. Sự chấp nhận rộng rãi này cho thấy tầm quan trọng của IFRS trong việc tạo ra một ngôn ngữ chung cho báo cáo tài chính, giúp nhà đầu tư và các bên liên quan có cái nhìn rõ ràng và đáng tin cậy hơn về tình hình tài chính của doanh nghiệp.

2010: IFRS cho các doanh nghiệp nhỏ và vừa (SMEs)

IFRS cho SMEs được giới thiệu vào năm 2010, nhằm cung cấp một bộ chuẩn mực kế toán đơn giản hơn, phù hợp với các doanh nghiệp có quy mô nhỏ và vừa. Điều này giúp giảm bớt gánh nặng báo cáo tài chính cho các SMEs, đồng thời vẫn đảm bảo tính minh bạch và nhất quán.

2018: IFRS 16 có hiệu lực

Năm 2018, IFRS 16 – chuẩn mực mới về hợp đồng thuê – chính thức có hiệu lực. IFRS 16 thay đổi cách thức ghi nhận các hợp đồng thuê, yêu cầu các công ty phải ghi nhận tài sản và nợ phải trả liên quan đến hợp đồng thuê trên bảng cân đối kế toán, tạo ra cái nhìn toàn diện hơn về tình hình tài chính của doanh nghiệp.

2020: IFRS 17 được ban hành

IFRS 17, chuẩn mực mới về hợp đồng bảo hiểm, được ban hành vào năm 2020. Chuẩn mực này đưa ra các yêu cầu chi tiết về cách thức ghi nhận, đo lường, trình bày và công bố thông tin liên quan đến các hợp đồng bảo hiểm, nhằm nâng cao tính minh bạch và khả năng so sánh giữa các công ty bảo hiểm.

Kết luận

Lịch sử phát triển của IFRS là một hành trình đầy thách thức nhưng cũng đầy thành tựu, thể hiện sự nỗ lực không ngừng trong việc tiêu chuẩn hóa báo cáo tài chính toàn cầu. Từ việc thay thế IAS bằng IFRS vào năm 2001 đến việc ban hành các chuẩn mực mới như IFRS 16 và IFRS 17, mỗi cột mốc đều đánh dấu một bước tiến quan trọng trong việc cải thiện tính minh bạch và nhất quán trong báo cáo tài chính.

AuditCareVietnam cam kết đồng hành cùng các doanh nghiệp trong việc áp dụng và tuân thủ các chuẩn mực IFRS, giúp nâng cao chất lượng báo cáo tài chính và tạo ra giá trị bền vững cho các bên liên quan. Hãy tiếp tục theo dõi chúng tôi để cập nhật những kiến thức và thông tin mới nhất về IFRS và kế toán quốc tế.

#IFRS #KếToánQuốcTế #AuditCareVietnam #ChuẩnMựcKếToán #LịchSửIFRS

📚 Follow để không bỏ lỡ cập nhật về IFRS nhé! 📚

Audit Care Việt Nam Newsletter

Join the newsletter to receive the latest updates in your inbox.

{kind=link}