Kỹ thuật định giá và phân cấp giá trị hợp lý theo IFRS 13: Hướng dẫn chi tiết kèm ví dụ

IFRS 13 đề cập đến vấn đề xác định giá trị hợp lý, một yếu tố quan trọng trong báo cáo tài chính. Chuẩn mực này cung cấp hướng dẫn chi tiết về kỹ thuật định giá và phân cấp các đầu vào sử dụng trong đo lường giá trị hợp lý. Hãy cùng tìm hiểu sâu hơn về chủ đề này.

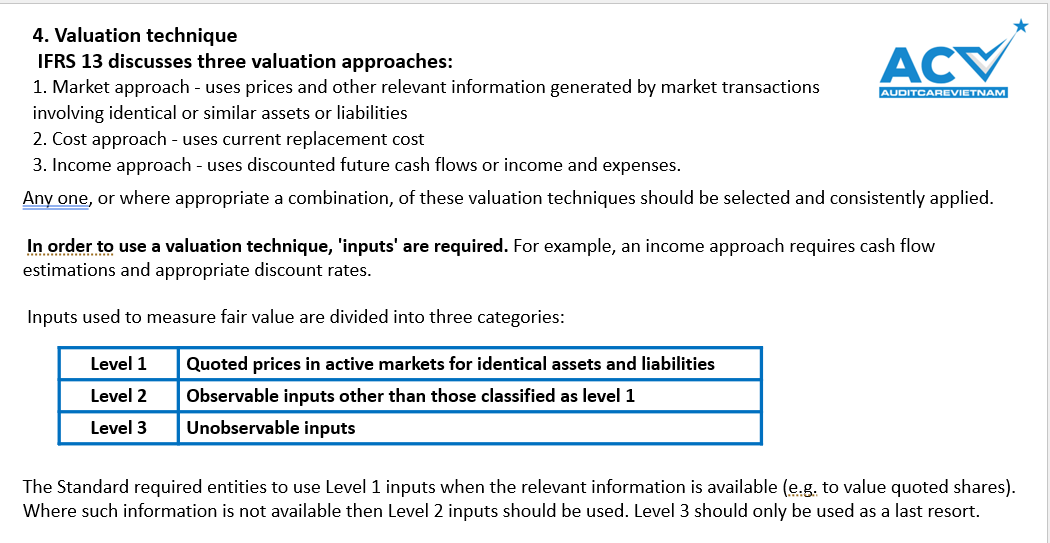

Ba phương pháp định giá theo IFRS 13

IFRS 13 đưa ra ba phương pháp định giá chính:

a) Phương pháp thị trường: Sử dụng giá cả và thông tin liên quan từ các giao dịch thị trường của tài sản hoặc nợ phải trả tương tự.

b) Phương pháp chi phí: Dựa trên chi phí thay thế hiện tại.

c) Phương pháp thu nhập: Sử dụng dòng tiền tương lai hoặc thu nhập và chi phí được chiết khấu.

Doanh nghiệp có thể sử dụng một hoặc kết hợp các phương pháp này tùy thuộc vào tình huống cụ thể, nhưng cần áp dụng nhất quán.

Ví dụ: Công ty A đang định giá một máy móc đặc biệt. Do không có thị trường hoạt động cho loại máy này, công ty quyết định kết hợp phương pháp chi phí (ước tính chi phí thay thế) và phương pháp thu nhập (dự báo dòng tiền từ việc sử dụng máy) để xác định giá trị hợp lý.

Đầu vào cho kỹ thuật định giá

Để áp dụng các kỹ thuật định giá, cần có các "đầu vào". Ví dụ, phương pháp thu nhập đòi hỏi ước tính dòng tiền và tỷ lệ chiết khấu phù hợp.

Phân cấp giá trị hợp lý

IFRS 13 phân loại các đầu vào thành ba cấp độ:

- Cấp 1: Giá niêm yết trên thị trường hoạt động cho tài sản hoặc nợ phải trả giống hệt.

- Cấp 2: Đầu vào có thể quan sát được khác ngoài những đầu vào thuộc Cấp 1.

- Cấp 3: Đầu vào không thể quan sát được.

Ví dụ:

- Cấp 1: Giá cổ phiếu niêm yết trên sàn chứng khoán New York.

- Cấp 2: Giá trị tài sản tương tự trên thị trường thứ cấp.

- Cấp 3: Dự báo doanh thu nội bộ cho một dự án mới.

Chuẩn mực yêu cầu sử dụng tối đa các đầu vào có thể quan sát được, và tối thiểu các đầu vào ko thể quan sát được. Như vậy thông tin Cấp 1 được ưu tiên sử dụng khi có thông tin liên quan. Nếu không có, sử dụng đầu vào Cấp 2. Đầu vào Cấp 3 chỉ nên được sử dụng như phương án cuối cùng.

Chuẩn mực yêu cầu ưu tiên sử dụng đầu vào Cấp 1 khi có thông tin liên quan. Nếu không có, sử dụng đầu vào Cấp 2. Đầu vào Cấp 3 chỉ nên được sử dụng như phương án cuối cùng.

Ví dụ thực tế: Công ty B đang định giá một khoản đầu tư vào cổ phiếu không niêm yết. Do không có giá thị trường trực tiếp (Cấp 1), công ty sử dụng thông tin từ các giao dịch gần đây của cổ phiếu tương tự (Cấp 2). Nếu không có thông tin Cấp 2, công ty có thể phải sử dụng mô hình định giá nội bộ dựa trên dự báo tài chính của công ty được đầu tư (Cấp 3).

Kết luận:

Hiểu và áp dụng đúng các kỹ thuật định giá cùng với phân cấp giá trị hợp lý theo IFRS 13 là rất quan trọng trong việc đảm bảo tính chính xác và minh bạch của báo cáo tài chính. Điều này không chỉ giúp tuân thủ chuẩn mực kế toán quốc tế mà còn cung cấp thông tin hữu ích cho người sử dụng báo cáo tài chính trong việc đánh giá giá trị thực của tài sản và nợ phải trả của doanh nghiệp.

Rất mong nhận được sự đóng góp ý kiến của độc giả, liên hệ tác giả Thủy Nguyễn ACCA, SĐT Zalo 098-359-8586.

Trản trọng

Thủy Nguyễn ACCA, Hà Nội 26/6/2024

Audit Care Việt Nam Newsletter

Join the newsletter to receive the latest updates in your inbox.