Công văn 3953 Cục Thuế hướng dẫn về hóa đơn vận tải trên nền tảng số?

Căn cứ theo điểm a khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm b khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP quy định về nội dung hóa đơn như sau:

Nội dung của hóa đơn

...

6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

a.1) Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: Điện thoại Samsung, điện thoại Nokia; mặt hàng ăn, uống;...). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu. Ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà... Trường hợp kinh doanh dịch vụ vận tải thì trên hoá đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi - điểm đến). Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ.

...

Theo đó, tại Công văn 3953/CT-CS ngày 19/09/2025 Tải về do Cục Thuế hướng dẫn về hóa đơn như sau:

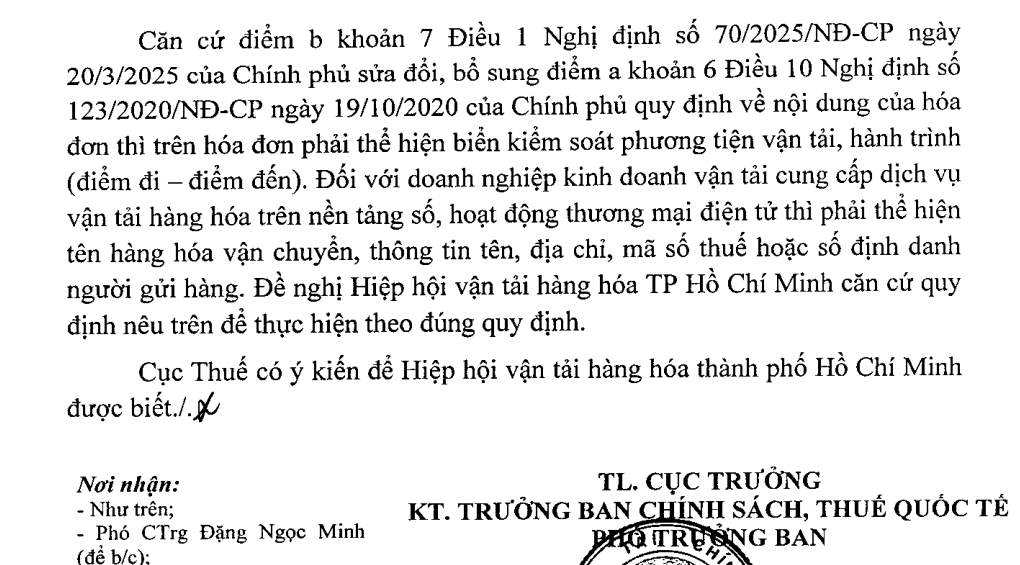

Căn cứ điểm b khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung điểm a khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP quy định về nội dung của hóa đơn thì trên hóa đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi - điểm đến).

Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.

Nguồn: Thư Viện Pháp Luật

Audit Care Việt Nam Newsletter

Join the newsletter to receive the latest updates in your inbox.